行业动态

我们对金融数据预测进行更新。

Text

正文

9月信贷数据前瞻:我们预计9月新增人民币贷款约1.7万亿元,高于去年同期的1.6万亿元;贷款余额增速6.8%,增速较上月持平。具体看:

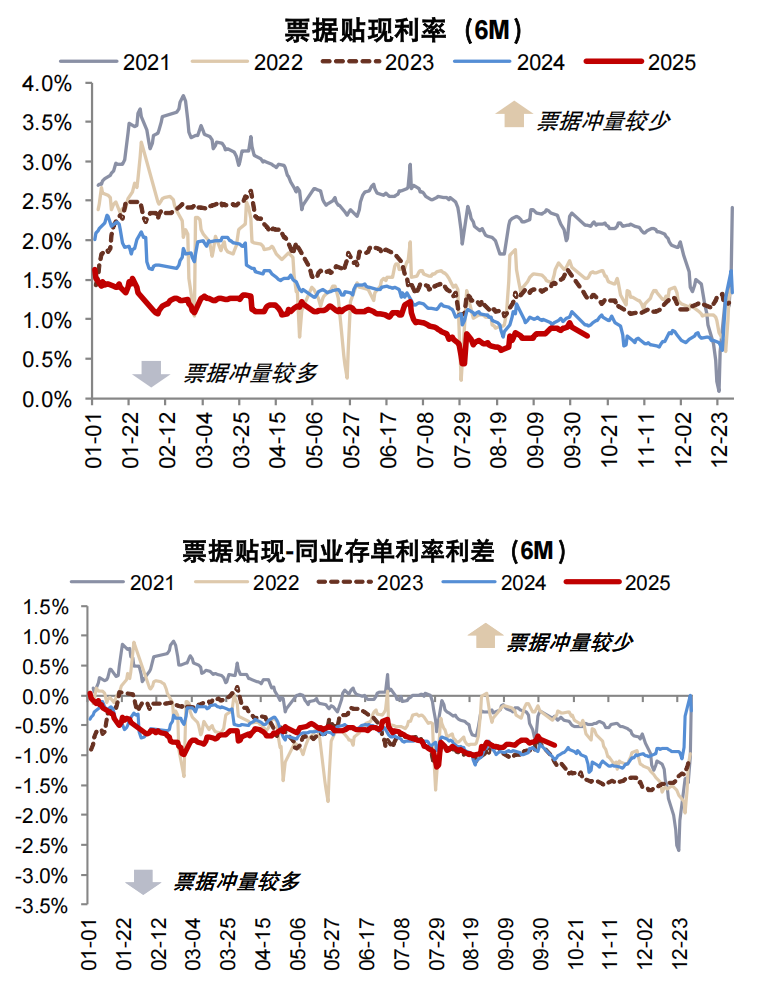

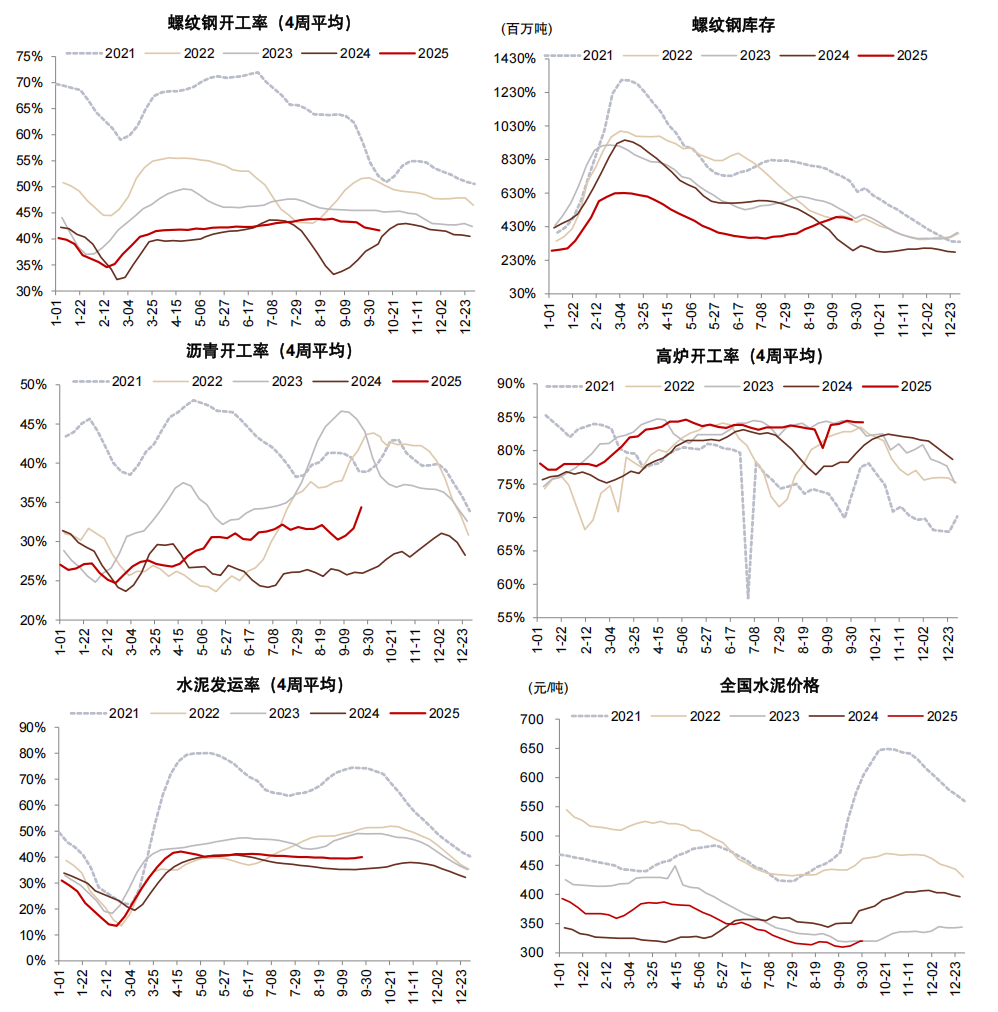

对公贷款:高频基建草根数据显示实体经济信贷需求恢复仍不明显,但9月末票据利率有所上行、高于去年同期,可能主要由于在央行[1]“加大货币信贷投放力度”引导下,银行季末大月贷款放量。我们预计9月对公贷款同比多增,票据贴现同比少增。向前看,9月末政策性金融工具开始落地,四季度信贷“资产荒”环境或将出现拐点(参见报告《详解新一轮政策性金融工具——货币流动性新形势(4)》[2])。

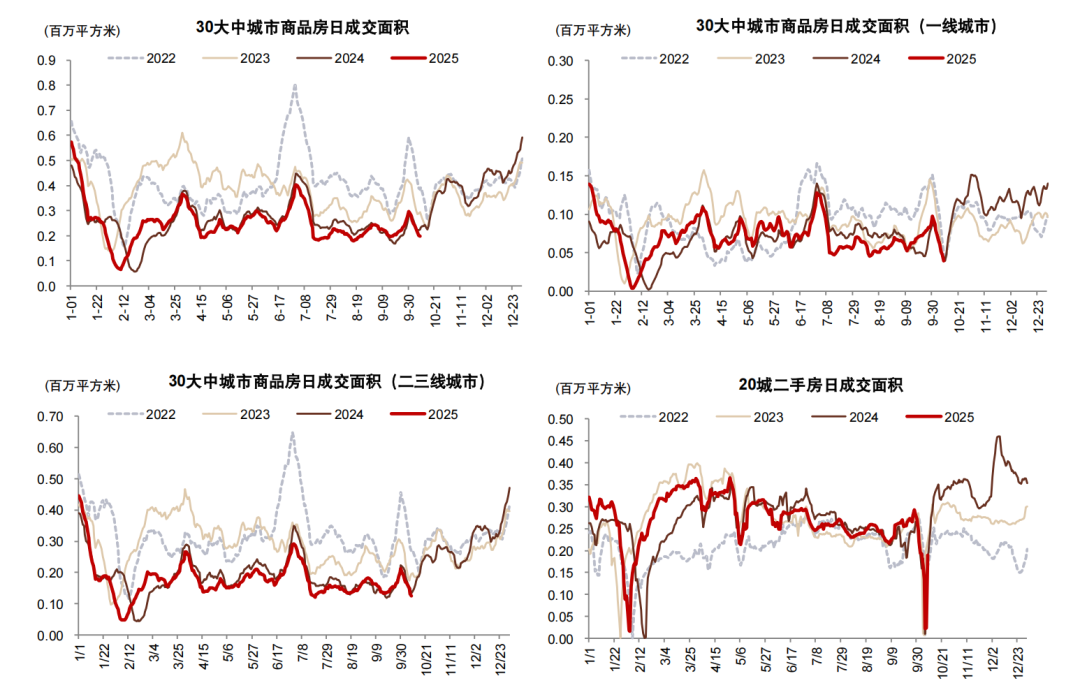

居民贷款:9月商品房成交小幅回升,消费贷财政贴息政策于9月开始实施,对于零售信贷增长起到一定的提振效果,我们预计9月居民贷款可能同比多增。

9月社融数据前瞻:我们预计9月新增社融约3.5万亿元,低于去年同期的3.8万亿元,主要由于政府债券融资拖累;社融存量增速8.7%,增速较上月下降0.1个百分点;其中社融口径的人民币贷款、政府债同比少增,企业债同比多增。社融口径的人民币贷款同比少增,主要由于去年9月非银贷款基数较高。

9月货币数据前瞻:9月资本市场表现较好,居民存款活化延续,我们预计货币增速继续提升,预计9月M1/M2增速分别为6.3%/9.0%,增速较上月继续提升。

本文摘自2025年10月13日已经发布的《资产荒拐点将至——9月金融数据前瞻》,如需获取全文请联系中金银行团队或登录中金点睛。

风险

关税政策不确定性,房地产和地方隐性债务风险。

图表:9月末票据利率上行

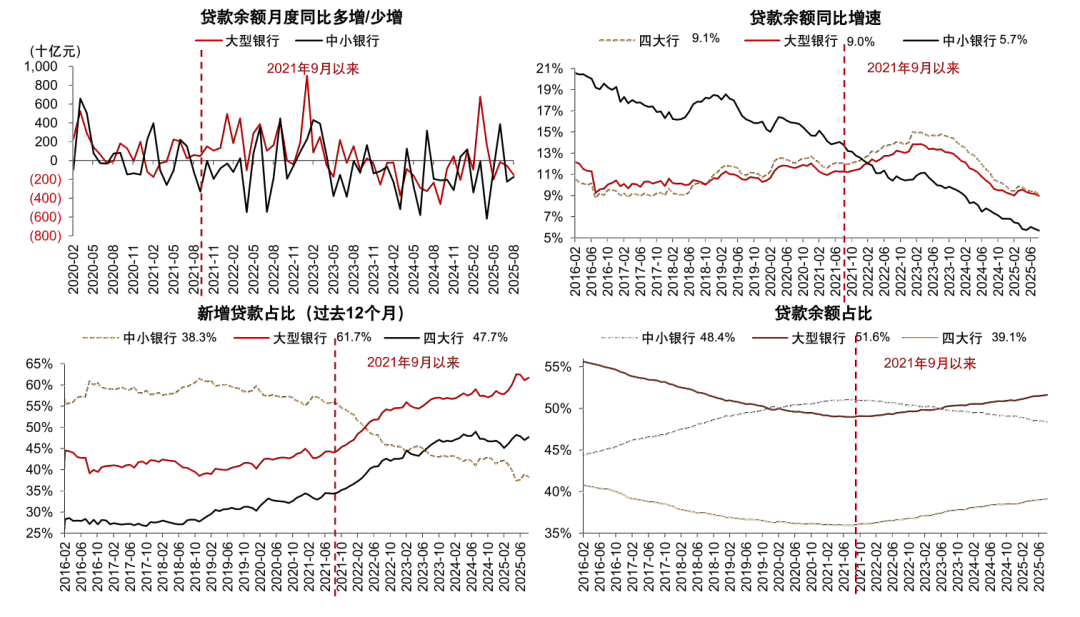

图表:8月大行、中小行信贷都同比少增

图表:9月商品房成交小幅回升,但整体仍然较弱

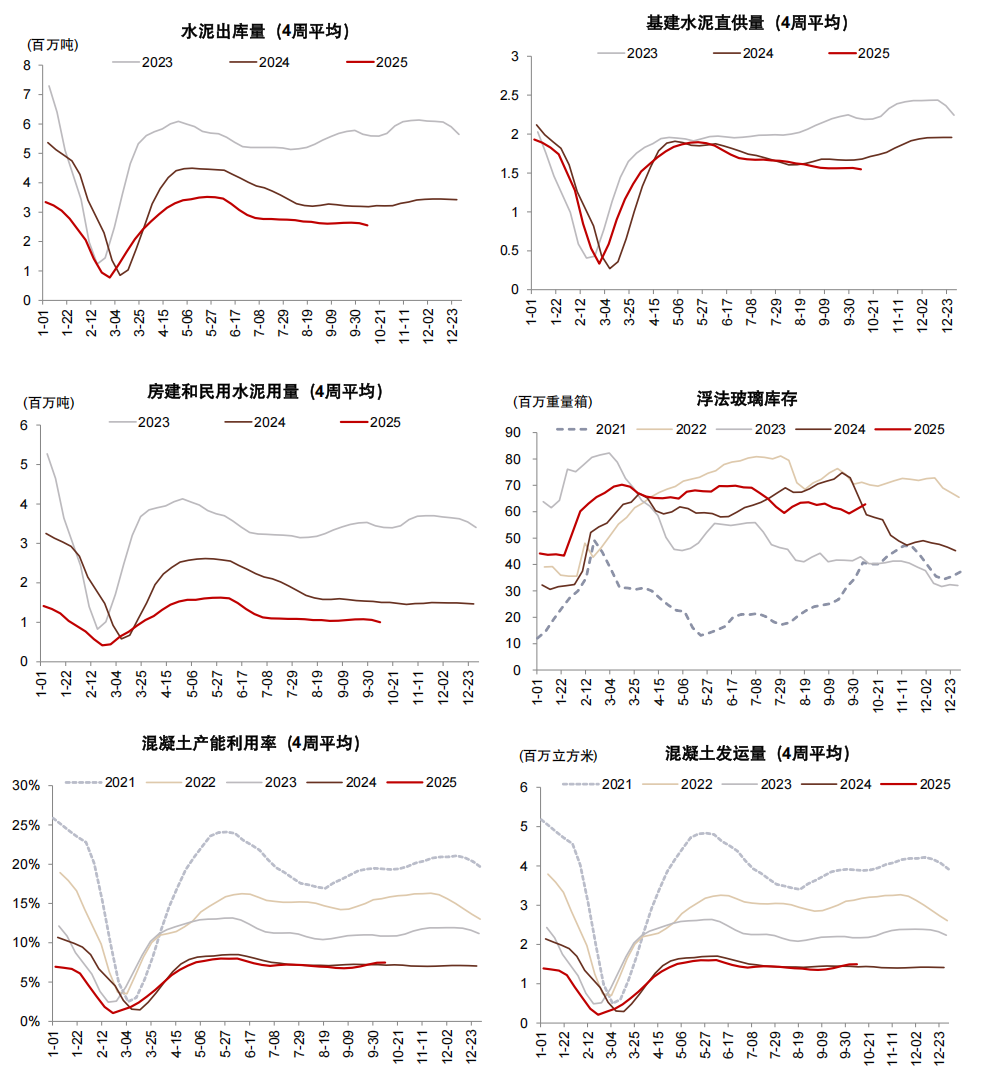

图表:草根景气度指标(1/2)

图表:草根景气度指标(2/2)

[1]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5855060/index.html

[2]https://www.research.cicc.com/zh_CN/report?id=376586&page=4&entrance_source=search_all_reportlist

一鼎盈配资提示:文章来自网络,不代表本站观点。